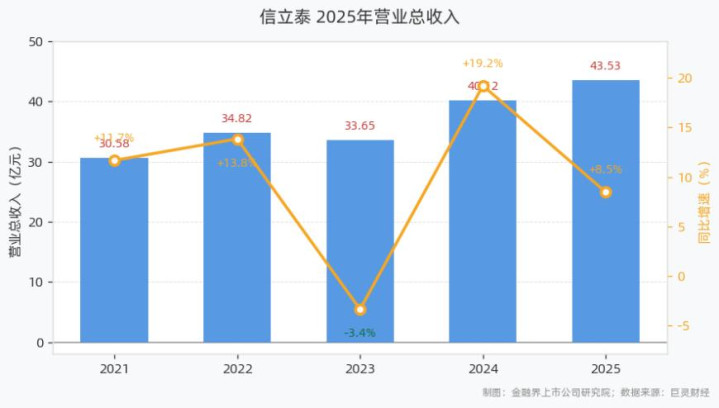

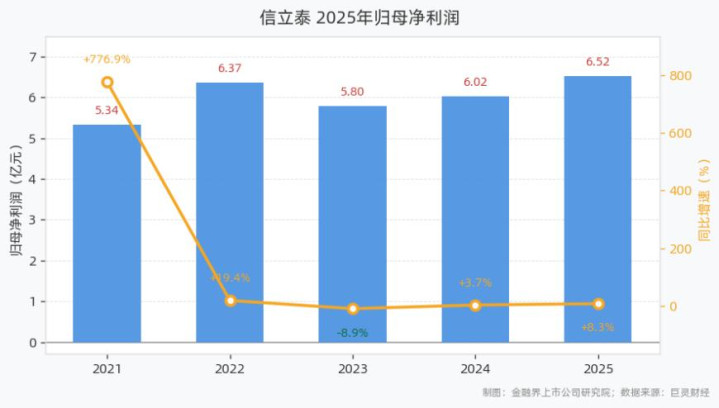

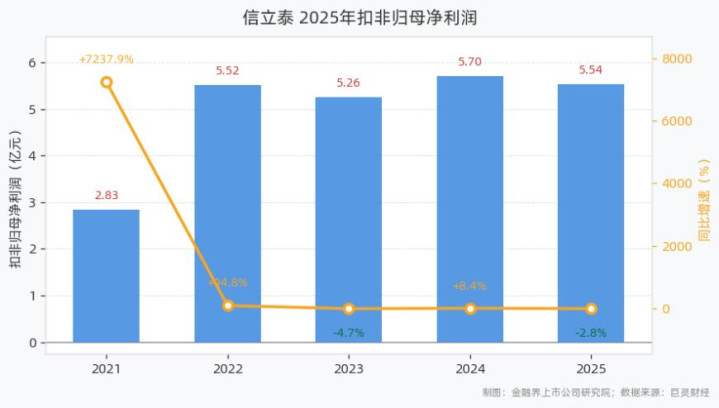

4月20日,信立泰发布2025年年报。报告显示,2025年公司实现营业总收入43.53亿元,同比增长8.48%;归母净利润6.52亿元,同比增长8.30%;扣非归母净利润5.54亿元,同比下滑2.84%;基本每股收益0.58元,加权平均净资产收益率为7.44%。

公司在年报中表示,当前慢病领域仍存在较多未满足的临床需求,心肾代谢综合征慢病治疗市场发展空间广阔,创新药、创新器械的研发及商业化是行业核心发展方向,医保目录动态调整为符合临床需求的创新产品放量提供了良好的政策环境。

报告期内,公司创新药收入同比增长47.25%,占药品收入比重超50%,成为营收增长的核心引擎。信超妥、复立安成功获批并于当年纳入医保目录,恩那罗(限非透析的CKD患者)续约成功保留在医保目录内,信立坦调整至医保常规目录管理。

过去五年来,该公司的收入趋势显示,2021年至2025年公司营收分别为30.58亿元、34.82亿元、33.65亿元、40.12亿元、43.53亿元,对应同比增速分别为11.68%、13.85%、-3.35%、19.22%、8.48%;同期归母净利润分别为5.34亿元、6.37亿元、5.80亿元、6.02亿元、6.52亿元,对应同比增速分别为776.90%、19.37%、-8.95%、3.71%、8.30%;过去5年营收复合年增长率为7.31%,归母净利润复合年增长率为4.07%。

营收

净利润

扣非净利润

根据年报,信立泰的2025年度利润分配预案为:每10股派发现金红利5.5元(含税),分红率约94.8276%。

年报信息显示,该公司是一家业务涉及药品、医疗器械产品的研发、生产、销售,以及专利授权许可的企业,主要产品包括心脑血管、肾脏、代谢类药物及医疗器械、骨科药物、头孢类抗生素及原料等,在研项目涵盖心脑血管疾病、肾科疾病、代谢疾病、骨科、肿瘤及精神等治疗领域,致力于实现药品、器械、服务的战略协同,提升在心肾代谢综合征慢病治疗领域的综合解决方案优势。

注:市场有风险,投资需谨慎。本文为AI基于巨灵数据内容生成,仅供参考,不构成个人投资建议。

本文源自:市场资讯